CUENTO Y HECHO ECONÓMICO (7B)

CENTRO EDUCATIVO

SAGRADA FAMILIA DE NAZARET

SISTEMA DE GESTIÓN

INTEGRAL

CÓDIGO:

SGI-FT-

AC-1

VERSIÓN:

|

CENTRO EDUCATIVO

SAGRADA FAMILIA DE NAZARET

|

SISTEMA DE GESTIÓN

INTEGRAL

|

CÓDIGO:

|

SGI-FT-

AC-1

|

|

VERSIÓN:

|

3

|

||

|

PLANEACIÓN

|

CREACIÓN:

|

01/05/2017

|

|

|

ACTUALIZACIÓN:

|

01/02/2019

|

¿Qué es un hecho económico?

Un hecho económico es cualquier actividad u operación que realice la empresa. Una compra, una venta, un crédito, un abono, etc, Cada hecho económico, u operación, debe ser identificado y clasificado para luego proceder a registrarlo en la contabilidad, por ejemplo, cuando se realiza una compra, hay que determinar en qué rubro se ha de clasificar. Una correcta identificación y clasificación de los hechos económicos, garantizan una información contable ajustada a la realidad, confiable y adecuada para servir como sustento en la toma de decisiones dentro de la empresa.

Ejemplos de hechos

económicos:

a)

Una

empresa adquiere una mesa de oficina que paga en efectivo.

b)

Los socios aportan una

cantidad de dinero a su empresa.

c)

Compra de mercaderías al

contado.

d)

Pago de impuestos.

e) Venta

al contado de mercaderías con un margen de utilidad.

¿Qué

es una cuenta?

Una cuenta es un

formato en el cual se registran de forma clara, ordenada y comprensible, los

aumentos o disminuciones que sufre un valor o concepto del activo, pasivo o

patrimonio, después de realizado un hecho económico u operación de la entidad.

La cuenta puede

representar de varias formas. Lo importante es que permia conocer los amentos o

disminuciones y que posibilite determinar fácilmente la diferencia o saldo.

Todo el conjunto de cuentas se conoce como libro mayor. En su sentido formal,

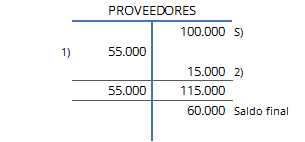

se representa la cuenta mediante la letra T.

Este

esquema se denomina cuenta T y se compone de:

1. Nombre

de la cuenta.

2. Débito,

cargo o debe, tiene por objetivos registrar en términos

financieros todas aquellas transacciones que impliquen que una empresa o una

cuenta ingrese o reciba.

3. Crédito,

abono o haber, la finalidad de registrar todas aquellas

operaciones que representen la salida o entrega de una cuenta o de la compañía

4. La

diferencia entre los dos lados se llama saldo, que puede ser de naturaleza

débito o crédito. Para obtener el saldo de una cuenta, los aumentos se

registran en un lado y las disminuciones o reducciones en el lado opuesto.

a)

Complete

el siguiente esquema ubicando el nombre de cada uno de los componentes de la

cuenta T.

Comentarios

Publicar un comentario